BudgetInMind est une application financière. Il enregistre et suit vos dépenses et fourni une vue globale de votre patrimoine et de vos dettes. Pour optimiser l'utilisation du logiciel, il est important de comprendre un minimum de concepts financiers généraux, comme ce qu'est un bilan ou un compte de résultat. Vous devez comprendre comment votre patrimoine est modélisé dans un état financier.

Il y a 3 états financiers majeurs qui nous importe dans le cadre d'une comptabilité personnelle.

- Le bilan, qui est une photo à un instant 'T' de votre patrimoine et de comment vous l'avez financé.

- Le compte de résultat qui décrit les flux entrant et sortant de vos comptes (ce que vous gagnez, ce que vous dépensez, ...).

- La trésorerie qui vous montre l'impact de vos transactions sur le solde de vos liquidités (les comptes bancaires).

Le bilan

La bilan montre ce que vous avez - vos actifs - et comment vous les avez financés - votre passif. Le passif est souvent le plus difficile à comprendre et source de confusion; le passif contient bien sûr les dettes, mais aussi ce que l'on appelle le Capital, qui est la réserve de valeur que vous avez accumulée au fil du temps et utilisée pour acheter des biens immobilisés ou laissée sur des comptes bancaires.

Le bilan est une vue très importante. Elle vous montre comment votre patrimoine est réparti. Vous pourrez ainsi évaluer si vous avez une trop grande partie de votre patrimoine sous forme liquide (comptes bancaires), ou en immobilisation (maison, voiture, ...), si vous avez trop de dettes, si vous avez toujours des dettes fiscales, fournisseurs, etc...

L'actif contient les comptes bancaires, les comptes d'investissement (PEA, actions, ...), les comptes clients et les créances (par exemple si vous avez un PEE dont l'argent n'a pas encore été utilisé), et les comptes d'immobilisation comme les voitures, la maison. Le passif contient les dettes (fournisseurs, bancaires, fiscales, ...), le résultat de l'année et le capital (parfois aussi appelé les réserves dans les entreprises).

Dans l'exemple ci-dessus, nous pouvons lire les information suivantes: Cette personne a un patrimoine de 151k€, reparti en 24k€ en liquide sur des comptes bancaires, 7k€ en valeur de voiture et 120k€ avec sa maison. Cependant, cette personne n'est pas propriétaire à 100% de tous ces biens. En effet, elle ne possède que 58k€ de ce patrimoine, le reste appartenant à la banque pour un montant de 86k€ et à l'état avec une dette fiscale (IRPP) de 7k€! Elle a un taux d'endettement de 62%.

Le compte de résultat

Le compte de résultat enregistre pendant une certaine période (mois ou année typiquement) toutes les entrées et sorties que vous faites sur vos comptes de revenus et dépenses. En d'autre mots, il calcul les soldes de vos comptes de Produits moins le solde de vos comptes de Charges pour générer le résultat, aussi appelé Profit ou Perte.

Le compte de résultat vous dit comment vous avez dépensé l'argent que vous avez gagné, et si vous avez réussi à en épargner une partie pour atteindre vos objectifs long terme.

Dans l'exemple ci-dessus, cette personne a gagné 46k€ en 2012, essentiellement en salaires (160€ d'intérêts), et a dépensée 39k€, incluant 6k€ d'intérêts d'emprunt. Elle a donc fait un profit de 7k€.

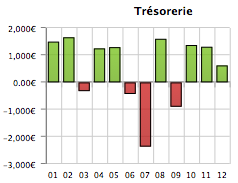

La trésorerie

D'après l'exemple précédent, cette personne a 'gagné' 7k€. Mais est-ce que tout ce gain est allé remplir les comptes bancaires? Probablement pas.

Il y a une chose très importante que le compte de résultat ne vous montre pas: les flux entre les comptes du bilan qui ne sont pas comptabilisé dans le compte de résultat. L'un des exemples le plus parlant est le cas de la dette. En effet, lorsque vous remboursez tous les mois l'emprunt bancaire pour l'achat de votre maison, la totalité de ce paiement n'est pas affecté comme une charge. En effet, une partie de ce remboursement mensuel contient le remboursement du capital restant dû de la dette, et une autre contient les intérêts du mois sur le capital restant dû. La charge d'intérêts est effectivement comptabilisée dans le compte de résultat, mais le remboursement du capital n'est pas une charge. C'est un transfert d'argent entre votre compte bancaire et votre compte de dette qui réduit le solde de votre compte bancaire mais aussi le montant restant dû au titre de l'emprunt.

Donc, vous pensez avoir 'gagné' 7k€, mais en pratique, combien de ces 7k€ ont été utilisés pour rembourser vos dettes. Cela doit absolument être suivi, et c'est le rôle de la trésorerie.

Dans l'exemple ci-dessus, nous pouvons effectivement constater que les 7.6k€ de profits, ont servi à financer -2.2k€ de variation d'actif, 1,5k€ d'augmentation de votre capital et à rembourser 5k€ de dettes bancaires, et financer l'augmentation de .3k€ de vos dettes fiscales. Les 2.2k€ étant de l'amortissement, et donc pas une réelle sortie d'argent, le résultat est en fait de 9.8k€ (7.6k€+2.2k€). A ce résultat, on ajoute le passif, soit +1.5k€ d'augmentation de capital et on retranche les dettes, soit -5k€, et on ajoute le financement de la dette fiscale de 0.3k€; on arrive donc à une variation de trésorerie réelle de 6,6k€. On voit effectivement que les comptes bancaires ont augmentés de 6.6k€.

Il est bien sur important de suivre la trésorerie mensuellement (ou même tous les jours si nécessaire en regardant les comptes bancaires) puisqu'il peut y avoir des fluctuations larges d'un mois sur l'autre.